Каждый из нас рано или поздно сталкивается с ответами чиновников самых разнообразных ведомств. К сожалению, порой эти самые ответы представляют из себя весьма занимательное зрелище, однако так и не приводящее к ожидаемому результату. Об одном таком случае мы сегодня и расскажем.

В апреле этого года в адрес нашей редакции поступил ответ из Министерства финансов Российской Федерации с утверждением директора Департамента информационно-аналитической деятельности Кашуниной И.В. о том, что запрос редакции СМИ является по сути жалобой (запросом гражданина) и что такой запрос рассматривается в порядке Федерального закона от 02 мая 2006 года № 59-ФЗ в тридцатидневный срок, а не в семидневный срок, как того требует Закон Российской Федерации «О средствах массовой информации».

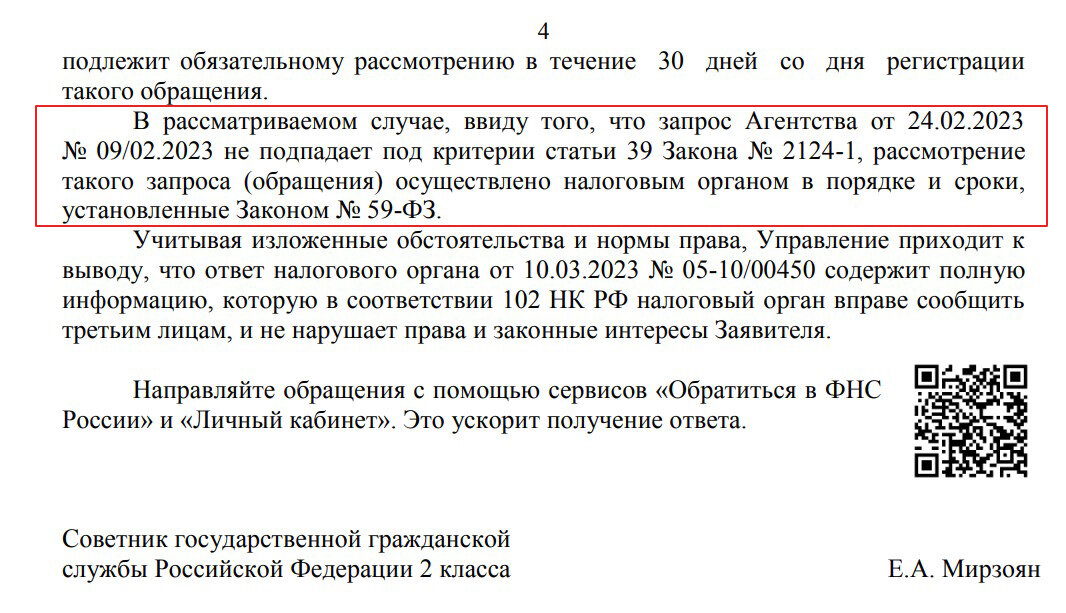

В мае этого года нам поступил ответ заместителя руководителя УФНС по Московской области Мирзоян Е.А., в котором сообщается, что к запросу редакции СМИ предъявляются какие-то особые критерии, якобы установленные статьей 39 Закона «О средствах массовой информации».

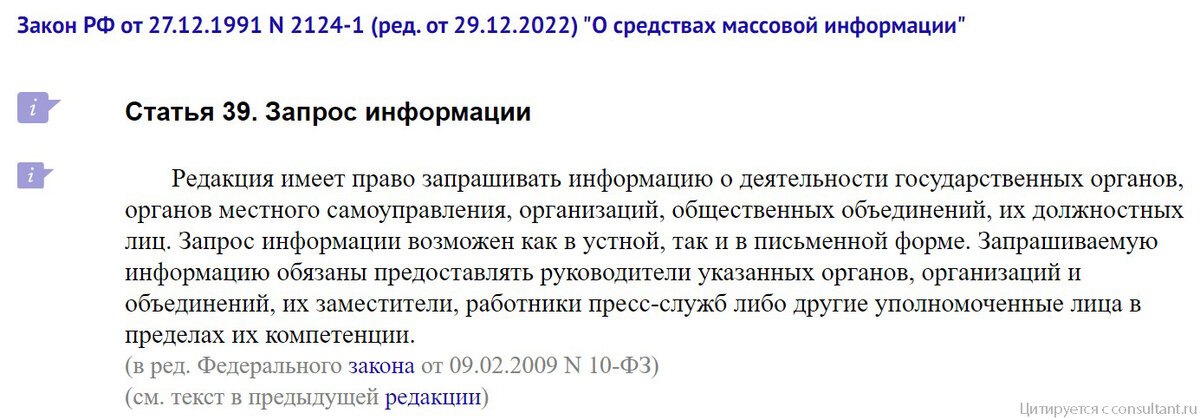

Но вот проблема, а статьей 39 указанного закона никаких критериев не установлено. Также не перечисляются случаи превращения запроса редакции СМИ в жалобу – запрос гражданина. В этой самой статье говорится о том, что редакции имеют право запрашивать информацию о деятельности государственных органов, органов местного самоуправления, организаций, общественных объединений, их должностных лиц как в устной, так и в письменной форме.

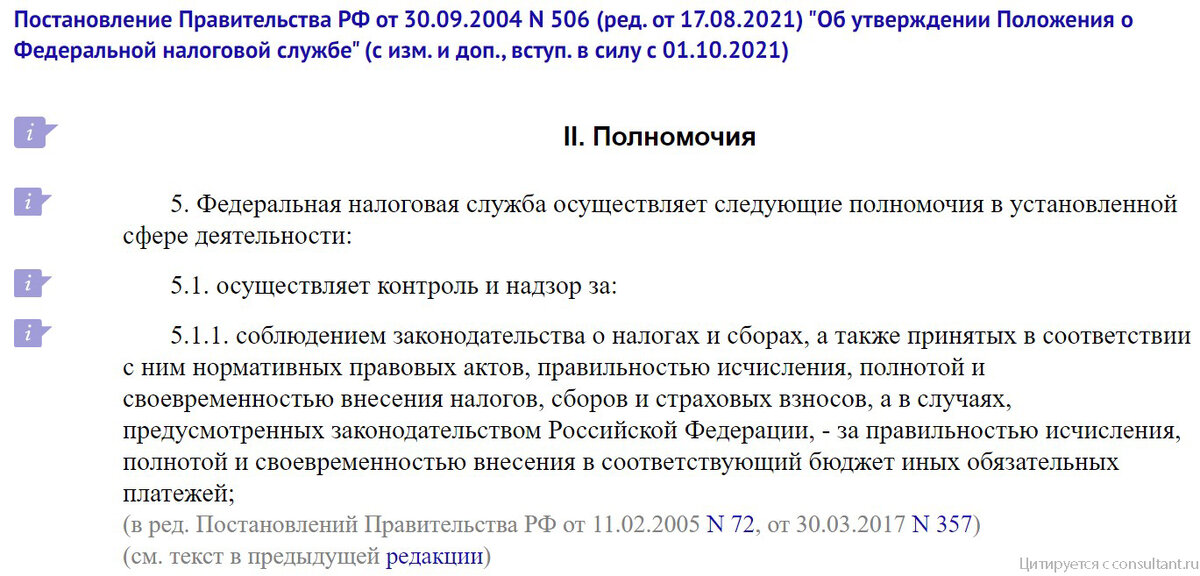

С чего все началось? У нас возникла идея рассказать дорогим читателям о юристах, которые нарушают действующее законодательство и продолжают заниматься юридической деятельностью. Имея на примете великолепную кандидатуру для серии очерков и обнаружив ряд предположительно налоговых нарушений со стороны такого юриста, мы обратились в налоговую службу по городу Сергиеву Посаду, что в Московской области, с целью получения информации, которая напрямую относится к деятельности органов Федеральной налоговой службы, осуществляющей контроль и надзор за соблюдением законодательства о налогах и сборах исходя из Положения о ФНС, утвержденного Правительством России.

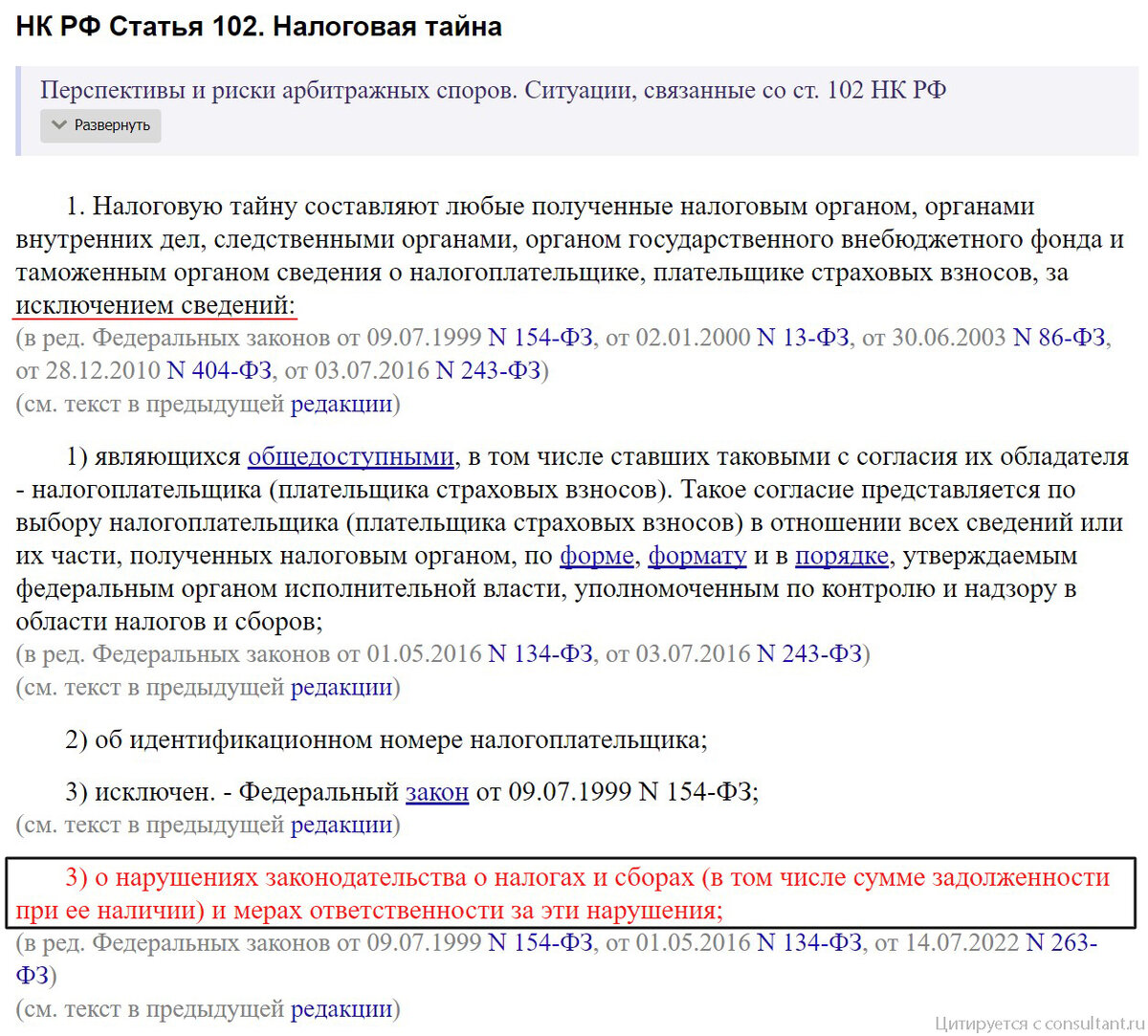

При этом, согласно статьи 102 Налогового кодекса Российской Федерации, интересующие нас сведения конкретного налогоплательщика о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения, а также о принятых налоговым органом обеспечительных мерах и применении способов обеспечения исполнения обязанности по уплате налогов, сборов, страховых взносов налоговую тайну не составляют.

Но наши права были нарушены, а ответы на все интересующие нас вопросы не были предоставлены. Затем мы обратились в вышестоящую в порядке подчиненности организацию – в Министерство финансов. Ну и спустя некоторое время в наш адрес поступили уже вышеуказанные ответы. Сказать по правде, они вызвали у нас легкое недоумение.

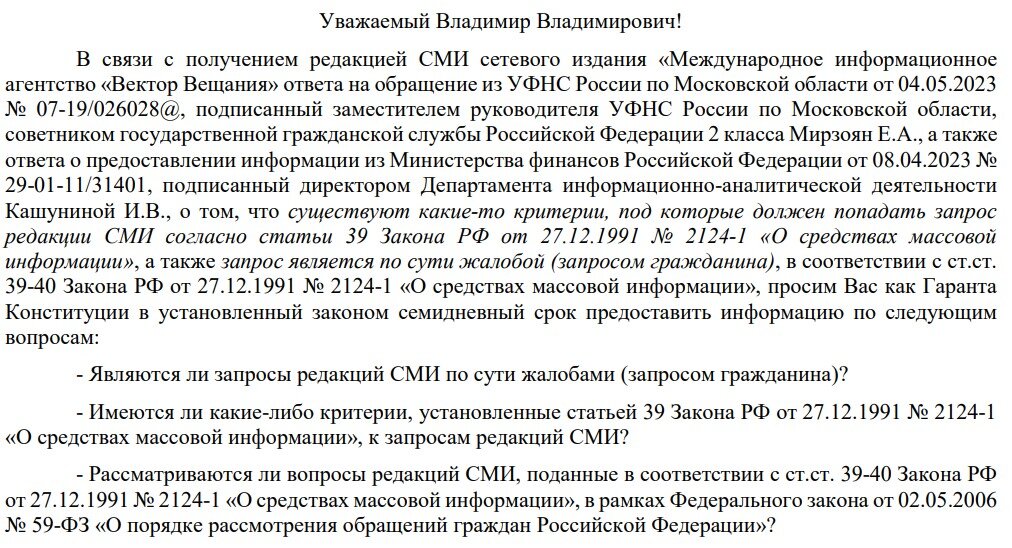

«Открыв для себя Америку», мы вновь обратились к нормам права, не увидели никаких критериев, предъявляемых к запросам редакций средств массовой информации, никаких правил трансформации запросов редакций средств массовой информации в жалобу гражданина, поэтому обратились к Гаранту Конституции – Президенту В.В. Путину, к председателю Госдумы В.В. Володину и к председателю Совета Федерации В.И. Матвиенко с запросом о том, являются ли запросы СМИ жалобами, имеются ли какие-нибудь критерии, установленные статьей 39 Закона «О средствах массовой информации», да и рассматриваются ли запросы не в семидневный срок, а в тридцатидневный срок как обращения граждан.

Результаты следующие. От Госдумы до настоящего времени в адрес редакции не поступало никаких ответов. Из Управления Администрации Президента Российской Федерации мы получили ответ о том, что: «… сведениями о наличии запрашиваемой Вами информации в другом государственном органе, органе местного самоуправления не располагаем».Текст запроса, адресованный Гаранту Конституции – Президенту В.В. Путину

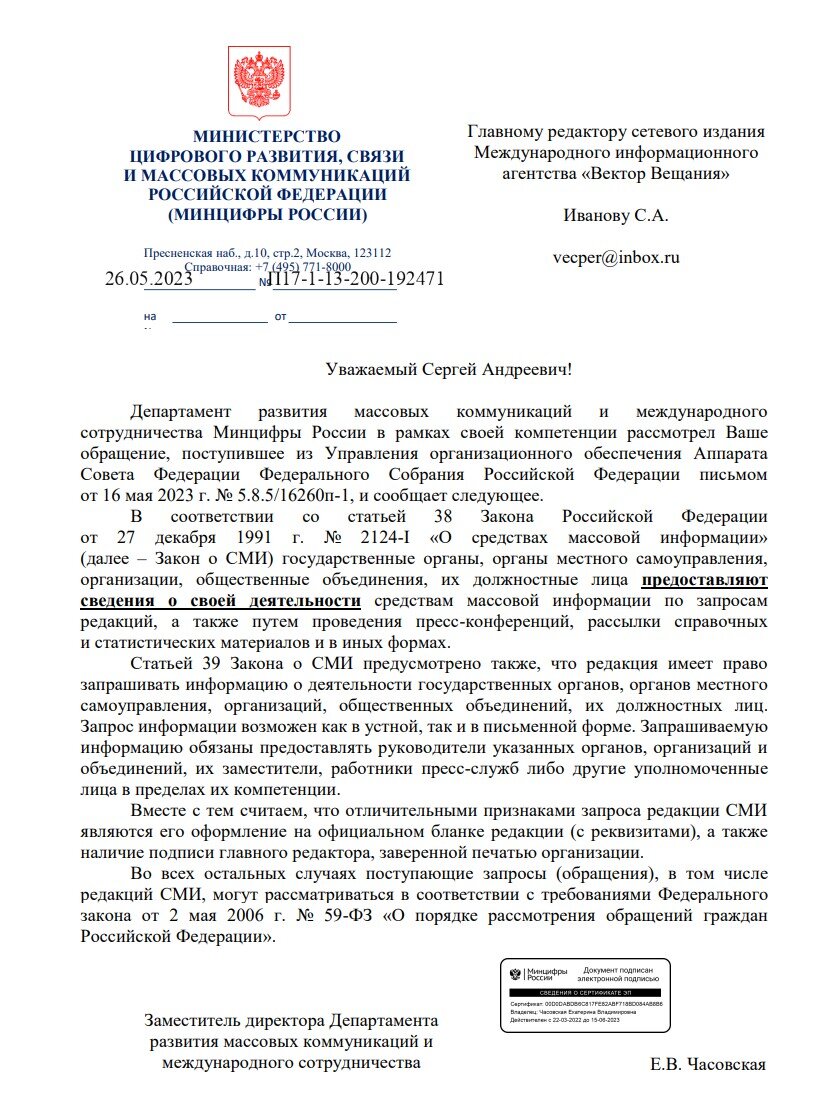

Что касается Совета Федерации… Данный орган перенаправил запрос нашей редакции в Минцифры России. 26 мая 2023 года из Минцифры мы получили ответ, что: «… отличительными признаками запроса редакции СМИ являются его оформление на официальном бланке редакции (с реквизитами), а также наличие подписи главного редактора, заверенной печатью организации». Кроме того, Минцифрой нам было сообщено о том, что: «Во всех остальных случаях поступающие запросы (обращения), в том числе редакций СМИ, могут рассматриваться в соответствии с требованиями Федерального закона от 2 мая 2006 г. № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации». Полный текст ответа Минцифры мы приводим ниже.

То есть, и тут нам было сообщено, что никаких уникальных критериев не установлено, а запрос превращается в обращение в случае, если он составлен не на официальном бланке редакции, а также если отсутствует подпись главного редактора, заверенная печатью организации, что нами было соблюдено при направлении запросов в ФНС России и в Минфин России.

Возникает вопрос к читателю: уж не самодурством ли занимаются должностные лица органов налоговой службы и Министерства финансов, подготавливая такие ответы? Или они прикрывают таковых юристов? Возможно, настоящая история будет иметь продолжение, а изначальная идея об «уникальных юристах» нами будет реализована.